今年(令和5年)も終わりですね。来年は新NISAの年ですね!投資元年になるんですかね!?

アタクシのタイムラインには「つみたてNISA枠満額設定完了」、「大発会をボーナス設定しました。」など勇ましいツイートが散見される。

なんとなくアタクシもそわそわしてしまうのだが…。

非課税ってのは儲けて初めてその恩恵を受けられる訳でして、正直アタクシの様な生涯投資成績マイナス男には心ときめかない話なのである。

「この銘柄売ってプラス10万円!税金2万円取られる!既に信用取引で10万円溶かしているので損益通算で税金2万円戻ってくる!なんだアタクシの場合すでに非課税なのか!」ってなもんなのである。NISA(非課税口座)で儲けて、特定口座(課税口座)で損しても、払っていない税金は戻ってこない!余計に悪いじゃないか!!って現状なのだ。

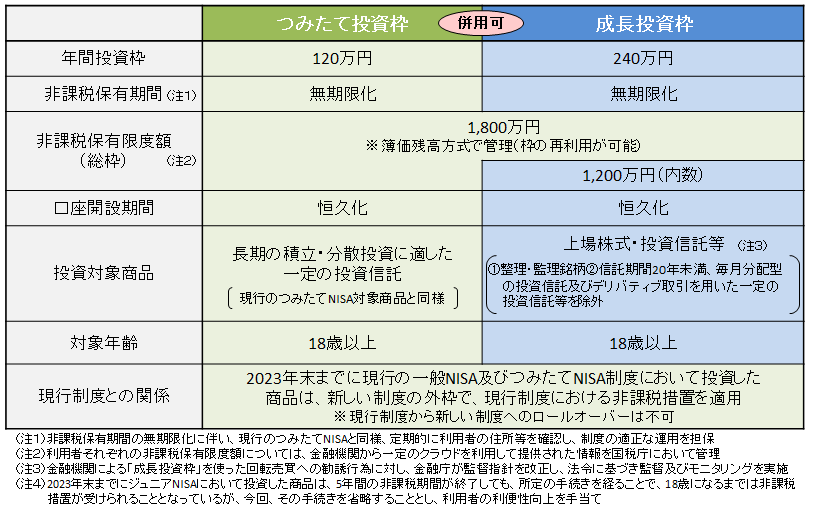

つみたて投資枠でINDEXファンドってのもどうなんでしょう!?INDEXファンドは、利確せずに再投資、納税の先送りをするから資産が拡大するのだが、新NISAはもともと非課税。積み立て枠は分配金の出る投資信託じゃないと非課税の意味がない気がするアタクシです。アタクシの場合INDEXファンドは葬式代or遺産扱い。つまりはアタクシが生きている間に利確しないはずなので、NISAの相続税はどうなるの!?って方が重要なのである。

成長投資枠は何でもありなんで、アタクシは高配当株一択ですね。売買益は非課税だわ!売ったら枠は復活するわ!配当金も非課税だわ!言うことなし!!の神制度なんですな。特定口座だと、含み損なのに配当金の税金は取られ諸行無常を感じる税制から逃れられるんだから、やっぱり新NISAの成長枠は高配当株に決まり!って気がするんですがね。

やっぱりアタクシの場合まずは信用取引(ギャンブル)を止めて、つみたて枠は己の葬式代程度。成長投資枠でガッツリ高配当株を購入ってことになりますな。

っが、種銭がないってのが切ない所。現在所有している銘柄はNISA枠に移行できない為、成長枠で買いなおさなければならない。含み益が出ている銘柄は当然2割損(最も生涯投資成績マイナスのアタクシは非課税だが…)。同じ銘柄を売って、買いなおすことすら出来ないのである…。含み損銘柄さえも売買手数料を引かれたら買いなおせないのだ!

含み益や含み損は”あまり”気にしない高配当株なんですが、1,200万円って箱の大きさは決まっているので、上手に詰め込むことが効率よい。簿価利回りが高くなるように詰め込むってのが理想的だ。つまりは安い時に買うのが今以上に求められる。現在含み損の銘柄は買いなおせばよいのだが、含み益の銘柄は買いなおすのは効率が悪い。

成長投資枠に利回り4%の株を詰め込んで、50万円位毎年もらえるのが理想ですな。いい銘柄に出合えればいいなぁ~。

ちなみに2023/12/28より新NISAの成長投資枠が埋められるので、練習がてらクニミネ工業(配当利回り4.05)で一口買ってみた。

税金を取られない配当金が毎年4千円、永久に頂けるとよいなぁ~。

コメント

個別株 興味はあるのですが

nisaの制度もどこか胡散臭さがあるようであんまり期待してないのです 私は投資信託のみですね 積み立ても成長枠も同じ銘柄です 人気ランキングで上位に来るものじゃないですがね

非課税も死んだら終わり 相続資産となり死んだ時の評価額で課税対象ですね 金融資産への課税税率も上げの方向ですし 資産ゼロで死ぬ事が一番なのかな そうですかね?

投資系Youtuber 投資系blogger いろいろ参考にはしてますが ある程度冷めていたほうがたぶん良いかなと思ってます

たださすがに信用金庫の定期預金は解約しましたね ネットバンクの年利0.4に入れ 投資信託購入に当てます

一番の投資は娘さんへだと思います

医者に仕立てるとかもいいですが 優しい母親になってもらう 優しいお母さんに

kさん、今晩は。

やっぱり非課税も死んだら終わりですか!

もっとも相続税がかかるほど持っていないんですが…。

子供への投資ですかぁ。真ん中は競艇選手にしたいと思っているので、現在スイミングスクールで修業中です。

投資じゃなく、ギャンブルですかね!?

コメントありがとうございます。